はじめに

新規株式公開(IPO)は、企業の成長過程における最も重要な節目のひとつです。IPOは単なる資金調達手段ではなく、少数の関係者によって所有される企業が、規制を遵守し情報開示を行い、制度的なガバナンスに基づいて運営される組織へと移行することを意味する、根本的な事業変革です。プロモーターには、正式な上場手続きの開始に先立って、法務、財務、ガバナンス、業務運営の各分野にわたる綿密な準備が求められます。

成功するIPOは、市場タイミングだけでなく、公開に先立つ数ヶ月から数年にわたり、プロモーターが積み上げる基盤準備の深さと質に大きく左右されます。本資料は、実務経験に基づいて体系化されたIPO準備のための10段階のフレームワークを提示するものであり、初期の準備状況評価から上場後のコンプライアンス義務に至るまで、プロモーターが各フェーズを着実に進めるための指針となることを目的としています。

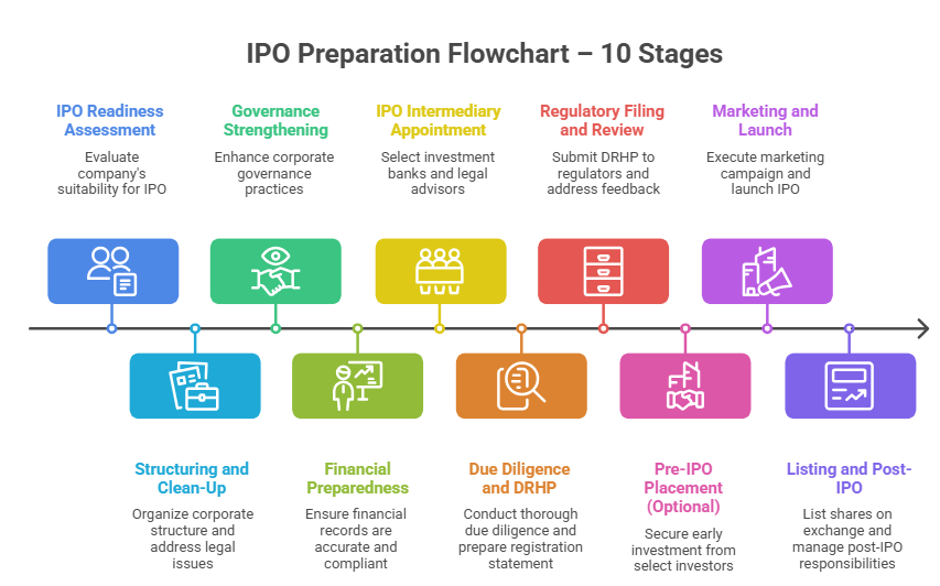

以下のフローチャートは10段階の概要を視覚的に示したものであり、その後に各段階の詳細な説明が続きます。

ステージ1:IPO準備状況の評価

アドバイザーを任命する前に、プロモーターは自社が本当にIPOに向けて十分な準備が整っているかを評価する必要があります。この評価は基礎的なステップでありながら、しばしば軽視されがちですが、その後のプロセス全体の円滑さや直面する課題の多さを左右する重要な要素です。

この評価には、企業の事業規模、収益実績、成長の軌跡、業界内でのポジショニング、将来の事業見通しの明確性などの検証が含まれます。上場を目指す企業には、単なる有望なアイデアや一時的な好業績ではなく、安定した財務実績と明確かつ持続可能なビジネスモデルを備えていることが求められます。

この段階では、プロモーターは以下のポイントについて自ら問いかける必要があります。

- 事業は拡張・持続可能か?

- 財務状況は安定的で信頼性できるか?

- 独立して事業を運営できる強力な第2次ライン経営陣は存在するか?

- 2018年SEBI規則(資本発行および開示要件)[SEBI (Issue of Capital and Disclosure Requirements) Regulations, 2018]に基づくIPO適格性を満たしているか?

この段階で、利益の不安定さ、適切なシステム・プロセスの欠如、企業統治の脆弱性といった問題が特定された場合は、IPO審査プロセスの遅延や市場での低評価を回避するため、次のステップに進む前に是正する必要があります。

ステージ2:組織再編およびコーポレート・クリーンアップ

これはIPO準備における最も重要なフェーズのひとつであり、実務上も最も時間を要するプロセスです。長年非公開企業として運営されてきた多くの企業は、上場企業に求められる基準と相容れない構造的な複雑さ、非公式な取り決め、そして過去から引き継がれた課題を抱えていることが少なくありません。

コーポレート・クリーンアップとは、会社の法務・財務・組織構造を整理し、法令に準拠したうえで、公開企業としての厳しい監査や審査に耐え得る状態に整えることを指します。具体的には、以下の事項が含まれます。

- 事業は拡張・持続可能か?

- 財務状況は安定的で信頼性できるか?

- 独立して事業を運営できる強力な第2次ライン経営陣は存在するか?

- 2018年SEBI規則(資本発行および開示要件)[SEBI (Issue of Capital and Disclosure Requirements) Regulations, 2018]に基づくIPO適格性を満たしているか?

さらに、プロモーターは過去のすべての取引を適切に文書化し、資産および知的財産の所有権を明確かつ争いのない状態に整え、会社とプロモーターや関連当事者との間に存在する非公式または文書化されていない取り決めを解消する必要があります。

この作業は、以降のプロセスで行われるデューデリジェンスの基盤を形成する重要なフェーズとなります。

ステージ3:コーポレート・ガバナンスの強化

上場企業には、非上場企業と比べてはるかに高いガバナンス基準が求められます。この段階で講じるべき主要なガバナンス施策は以下のとおりです。

- 事業は拡張・持続可能か?

- 財務状況は安定的で信頼性できるか?

- 独立して事業を運営できる強力な第2次ライン経営陣は存在するか?

- 2018年SEBI規則(資本発行および開示要件)[SEBI (Issue of Capital and Disclosure Requirements) Regulations, 2018]に基づくIPO適格性を満たしているか?

プロモーターは、上場企業においては意思決定がより体系的に行われ、文書として記録されることを認識しておく必要があります。

ステージ4:財務面の整備

財務諸表はIPOの根幹をなすものです。投資家、アナリスト、規制当局は、企業の財務情報を詳細かつ徹底的に精査します。不整合、再表示(restatement)、または監査上の限定事項が存在する場合、疑念を招き、IPOの実施が遅延し、場合によっては中止に至る可能性があります。

この段階で、企業は以下の対応を実施する必要があります。

- 事業は拡張・持続可能か?

- 財務状況は安定的で信頼性できるか?

- 独立して事業を運営できる強力な第2次ライン経営陣は存在するか?

- 2018年SEBI規則(資本発行および開示要件)[SEBI (Issue of Capital and Disclosure Requirements) Regulations, 2018]に基づくIPO適格性を満たしているか?

さらに、企業は運転資本管理サイクルの改善、収益認識の適用基準への整合に取り組むべきです。また、税務ポジションについては適切に文書化し、当局に対して説明可能な状態を確保する必要があります。この段階では、一貫性、透明性、正確性がキーワードとなります。

ステージ5:IPO仲介者の任命

企業が一定の準備段階に達したら、専門アドバイザーの任命に移ります。一般的に任命される主なアドバイザーは、以下のとおりです。

- 事業は拡張・持続可能か?

- 財務状況は安定的で信頼性できるか?

- 独立して事業を運営できる強力な第2次ライン経営陣は存在するか?

- 2018年SEBI規則(資本発行および開示要件)[SEBI (Issue of Capital and Disclosure Requirements) Regulations, 2018]に基づくIPO適格性を満たしているか?

マーチャント・バンカーは、IPOプロセスの推進役を担います。関係者間の調整、規制当局へのスケジュール管理、企業価値評価や価格設定に関する助言を行うとともに、投資家に対して企業が最善の形で提示されるよう努めます。

ステージ6:デューデリジェンスおよび文書化[仮目論見書草案(DRHP)の作成]

これはIPOプロセスのなかで最も詳細かつ集中的な段階です。デューデリジェンスでは、企業の事業に関するあらゆる重要事項が徹底的かつ体系的に精査され、その結果は仮目論見書草案(Draft Red Herring Prospectus, DRHP)に反映されます。DRHPは規制当局に提出されるほか、投資家にも開示される主要な書類です。

デューデリジェンスのプロセスでは、企業の主要な側面が網羅的に検討され、以下の事項が含まれます。

- 事業は拡張・持続可能か?

- 財務状況は安定的で信頼性できるか?

- 独立して事業を運営できる強力な第2次ライン経営陣は存在するか?

- 2018年SEBI規則(資本発行および開示要件)[SEBI (Issue of Capital and Disclosure Requirements) Regulations, 2018]に基づくIPO適格性を満たしているか?

これらすべてに基づき、DRHPが起草されます。DRHPは膨大かつ詳細な文書であり、その作成には企業、マーチャント・バンカー、法律顧問の間で複数回にわたるレビューおよび修正が行われます。プロモーターは完全かつ正確な情報を提供し、アドバイザーからの質問に迅速かつ十分に対応し、すべての開示事項が透明性、バランスおよび非誤認性を備えていることを確保しなければなりません。DRHPはすべての投資家にとって主要な情報源であり、法的拘束力を有する文書となります。

ステージ7:規制当局への提出および審査

DRHPが最終化され、会社の取締役会で承認を得た後、インド証券取引委員会(SEBI)および関連する証券取引所、すなわち多くの場合はBSEリミテッド(BSE Limited)およびナショナル証券取引所(National Stock Exchange of India Limited)に提出されます。

SEBIおよび証券取引所は、投資家保護の観点からDRHPについて詳細な審査を行います。規制当局は、DRHPにおける開示内容の十分性および正確性を慎重に精査し、事業内容、募集目的(Objects of the Issue)、発行会社の事業に関連するリスク、財務情報、文書全体の整合性を含め、その適切性を確認します。SEBIおよび証券取引所は、複数回にわたる照会を行い、追加の説明または開示を求める場合があります。

プロモーターは以下の事態に備えておく必要があります。

- SEBIおよび証券取引所からの複数回にわたる詳細な照会

- 明確性および正確性を高めるための追加開示や既存開示の修正要求

- 初回提出時に十分に説明されていない可能性のあるDRHPの各章に関する説明要求.

この段階は、企業の事業の複雑性や規制当局からの指摘内容に応じて、数週間から数ヶ月かかる場合があります。十分に準備されたDRHPであれば、照会事項が少なく、規制審査プロセスもより迅速に完了します。

証券取引所およびインド証券取引委員会(SEBI)からの照会事項に対応した後、企業は最終的な所見(Final Observations)を受領し、それに基づきレッド・ヘリング・プロスペクタス(Red Herring Prospectus)の提出手続きを進めることができます。

ステージ8:IPO前のプレースメントおよび投資家対応準備(任意)

一部の企業は、株式公開に先立ち、機関投資家や戦略的投資家を対象としたIPO前の私募(Pre-IPO Private Placement)によって資金を調達することを選択します。これは、企業価値の妥当性の確認、IPOに先立つ財務基盤の強化、ならびに上場前にコミットメントを伴う投資家基盤の構築など複数の目的を果たすことができます。

IPO前プレースメントの有無にかかわらず、プロモーターおよび上級管理職は投資家とのエンゲージメントに向けた準備にも多大な労力をかける必要があります。具体的には以下が含まれます。

- SEBIおよび証券取引所からの複数回にわたる詳細な照会

- 明確性および正確性を高めるための追加開示や既存開示の修正要求

- 初回提出時に十分に説明されていない可能性のあるDRHPの各章に関する説明要求

SEBIおよび証券取引所からの複数回にわたる詳細な照会

明確性および正確性を高めるための追加開示や既存開示の修正要求

初回提出時に十分に説明されていない可能性のあるDRHPの各章に関する説明要求.

ステージ9:マーケティングおよびIPOの開始

最終的な所見を受領した後、企業は証券取引所およびインド証券取引委員会(SEBI)による指摘、照会、修正事項を反映した更新版仮目論見書(Updated Draft Red Herring Prospectus, UDRHP)を提出します。

規制当局によるUDRHPの承認を受けた後、IPOプロセス全体のなかで最も注目を集めるフェーズに入ります。これは、企業が正式に公の場に登場し、投資家に対して株式の引受けを勧誘する局面です。

この段階における主な活動には、以下の項目が含まれます。

- SEBIおよび証券取引所からの複数回にわたる詳細な照会

- 明確性および正確性を高めるための追加開示や既存開示の修正要求

- 初回提出時に十分に説明されていない可能性のあるDRHPの各章に関する説明要求.

申込期間中、3つの投資カテゴリーが参加します。適格機関投資家(Qualified Institutional Buyers, QIB)、アンカー投資家(Anchor Investors)、および個人投資家です。各カテゴリーには、募集株式の一定割合が割り当てられています。

プロモーターおよび最高財務責任者(CFO)はこの期間中積極的に関与し、投資家との面談やロードショーへの参加を通じて、企業のビジョン、財務基盤および成長見通しを明確性、信頼性および説得力をもって伝える必要があります。

ステージ10:上場およびIPO後の責務

申込期間が終了し、発行が十分に応募されたことが確認されると、投資家に対して株式の割当が行われ、企業の株式は証券取引所に上場され、取引が開始されます。これによりIPOプロセスは形式上の完了を迎えますが、決して企業の旅路の終わりを意味するものではありません。

上場会社としての活動は、継続的かつ厳格な義務を伴います。上場後、会社は以下の事項を遵守しなければなりません。

- SEBIおよび証券取引所からの複数回にわたる詳細な照会

- 明確性および正確性を高めるための追加開示や既存開示の修正要求

- 初回提出時に十分に説明されていない可能性のあるDRHPの各章に関する説明要求

SEBIおよび証券取引所からの複数回にわたる詳細な照会

明確性および正確性を高めるための追加開示や既存開示の修正要求

初回提出時に十分に説明されていない可能性のあるDRHPの各章に関する説明要求.

結論

成功するIPOへの道筋は、一直線的でも迅速でもありません。上述した10ステージはそれぞれ特有の複雑性を有しており、プロモーター、経営陣、専門家アドバイザーの継続的な注意が求められます。ガバナンス体制、財務統制、法令遵守、企業文書など、どの段階で発見されたギャップも、デューデリジェンスの段階まで先送りにするのではなく、事前に積極的に対処する必要があります。

徹底的な準備に投資するプロモーターは、規制当局による審査が円滑に進み、投資家の信頼が高まり、資本市場での受け入れもより有利になる傾向があります。対照的に、IPOプロセスに対して受け身で臨む企業は、遅延や追加の規制審査に直面し、市場に株式が上場した後では修復が困難な評判リスクを抱えることになります。

最終的に、証券取引所への上場は旅の終わりではなく、高まった説明責任、透明性、ステークホルダーの期待によって規定される新たな章の始まりです。IPOプロセスで培われた準備の規律は、上場会社としての長期的な成功の基盤となります。